Inversión en Climatech 2023: Crecimiento, el estado en Latam y nuevos modelos de inversión

Observamos el sector de capital de riesgo orientado a proyectos ambientales a nivel global, la ola de emprendimientos climatech en la región y charlamos con inversores locales sobre lo que viene.

“Trabajo en cambio climático de una forma u otra desde hace 30 años, y nunca fui tan optimista sobre nuestras probabilidades de éxito. Porque nuevas tecnologías, nuevas políticas, movimientos, negocios y mercados están empezando a crecer, y a crecer exponencialmente”. Con estas palabras, el Dr. Jonathan Foley, director ejecutivo de la ONG Drawdown, empezó hace pocos días un inspirador webinar en el que delineó un camino claro para acelerar soluciones climáticas.

Traemos estas palabras primero, porque, como mencionábamos en el newsletter pasado, tenemos que seguir construyendo narrativas que nos impulsen a la acción. Segundo, porque para lograr que el futuro regenerativo prevalezca sobre las proyecciones distópicas, tenemos que alinear recursos con CO2: lograr que la inversión climática se dirija a las soluciones adecuadas para hacernos llegar a net zero en 2050. Es decir, priorizar aquellas que nos permiten disminuir o secuestrar gases de efecto invernadero inmediatamente, por sobre promesas inciertas a futuro.

A un año de nuestro primer informe sobre el sector climatech y el estado de la inversión, volvemos a observar el estado del capital de riesgo orientado a proyectos ambientales, cómo evolucionó en la región, y también les contamos sobre modelos alternativos de inversión que están empezando a desarrollarse en paralelo a los tradicionales.

La inversión en climatech hoy: crecimiento en un contexto incierto

El último año atravesamos momentos turbulentos en el mercado de la inversión de riesgo. Después de un 2021 récord, la inversión total bajó en un 37%, disminuyendo en casi 200 mil millones de dólares. Los inversores comenzaron a estudiar a las startups con más atención, las valuaciones se ajustaron (dándole algo más de racionalidad al mercado), y el cierre de nuevas rondas se complicó, causando que algunas tuvieran que cesar operaciones.

El sector tecnológico más establecido también sufrió convulsiones. Empresas como Google, Facebook, Amazon y Microsoft despidieron a miles de trabajadores, mientras que el Silicon Valley Bank, socio bancario clave de altísimo porcentaje de empresas tecnológicas y fondos de inversión de riesgo, quebró en marzo de este año.

Esta coyuntura por supuesto tuvo un efecto en la inversión orientada a empresas de tecnología climática, que venía de crecimiento exorbitante en los años previos: había pasado de 418 millones de USD en 2013 a 16.300 millones de USD en 2019, un aumento de más del 3800% (según el informe Estado de climatech de PWC de 2020).

Las cifras sobre inversión climatech en 2022 varían bastante según la fuente. PWC informó 52 mil millones de USD en los tres primeros quarters de 2022 (una reducción de 30% respecto al mismo período de 2021), y Climate Tech VC habla de 40 mil millones en todo el año (con una variación de -3% respecto a 2021), mientras que HolonIQ es el único que reporta crecimiento en este período, informando 70 mil millones.

Buscando aportar un poco de optimismo, PWC también señala que el porcentaje de inversión orientada a climatech versus la orientada a otros sectores tecnológicos está aumentando en relación a cifras históricas. En 2010 era el 1% del total de inversiones VC, mientras que al momento de la publicación del informe, representaba más de 25% del total de capital de riesgo invertido (para obtener esta cifra usaron otro corte temporal, incluyendo al Q4 de 2021 junto con los tres primeros de 2022).

Hay otras tendencias alentadoras: aunque de acuerdo a la mayoría de las fuentes bajó el monto de la inversión, la cantidad de acuerdos fue mayor. Creció 40% en comparación con las cifras de 2021, con alrededor de 1.000 acuerdos de VCs con emprendimientos climatech cerrados en 2022. Mientras que los acuerdos en etapas avanzadas y medias disminuyeron, los acuerdos en etapas tempranas (seed, serie A) se aceleraron un 61% (esto, de acuerdo a cifras de Climate Tech VC).

Esto parece significar que la cantera de proyectos climatech en el mundo está creciendo y preparándose para cuando el mercado vuelva a crecer.

El avance también se refleja en la cantidad de fondos e inversores que están volcándose a climatech o surgiendo con una orientación firme a proyectos de impacto. De acuerdo a Climate Tech VC, el número de fondos activamente invirtiendo en tesis climáticas subió a 198 a nivel global, de 177 el año pasado. En 2022, más de 4.000 inversores únicos participaron en al menos un deal climático.

El informe de PWC también indica que los fondos no solo no están perdiendo la confianza en el sector climatech sino que están redoblando la apuesta: ocho de cada diez inversores entrevistados por la firma para su informe de fines de 2022 declararon que estaban planificando aumentar sus inversiones en productos ambientales, sociales y de gobernanza en los dos años siguientes, y que se mantenían optimistas sobre el mercado.

Para el Q1 de 2023, Pitchbook informa un monto de inversiones de 5,7 mil millones y HolonIQ, de 11,2 mil millones. Estas cifras parecen adelantar que 2023 tendrá montos totales de inversión aún más bajos (Pitchbook habla de una “ralentización dramática” del mercado y HolonIQ prevé 36 mil millones totales de inversión este año).

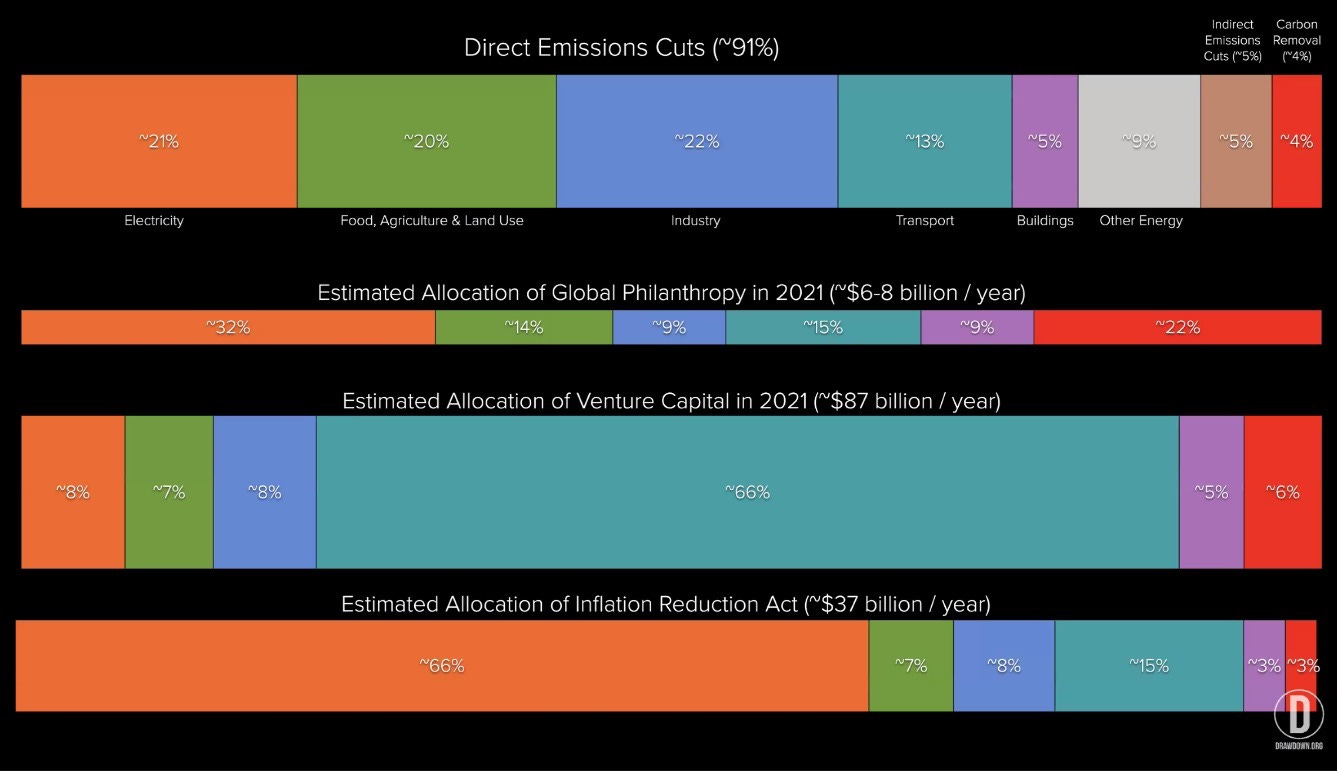

Un tema clave mencionado por Foley en la charla de Drawdown, y que todavía es un desafío para la inversión de riesgo en soluciones climáticas, es el desfase entre los montos de inversión alocados a cada vertical climatech y su eficiencia como solución climática para llegar a net zero. Es decir: hay una inversión exagerada en áreas como transporte mientras que otras categorías están severamente desatendidas, como el sector AFOLU (alimentación, agro y cambio de uso de suelo).

A veces, en el sector VC nos enamoramos de posibles innovaciones y su potencial de negocio exponencial y prestamos menos atención a soluciones ya probadas y no tan sexies, que igualmente necesitan de capital para convertir soluciones en negocios o para hacer el despliegue en diferentes partes del mundo de soluciones que podrían reducir y absorber GEI desde hoy (lo que, de acuerdo a la ciencia climática, tiene un impacto muy superior a hacer eso mismo dentro de 10 o 20 años).

El avance de climatech en Latam

En Latinoamérica, el sector está recién despertando. Existen algunos mapeos de startups y compañías climatech (como el 2022 Latin America Climate Tech 50 de Holon IQ, en el que figuran nuestros proyectos invertidos Kigüi y Kilimo 😉), pero no hay informes duros sobre la cantidad de inversores o montos de inversión volcados al sector.

Recientemente desde Antom.la fuimos co-autores de un mapeo del ecosistema que impulsó Climate Kic, y basándonos en estos primeros sondeos, podemos ver un claro crecimiento de startups fundadas o con operaciones en Latinoamérica, y una expansión en el número de fondos que están invirtiendo en climatech (si quieren aportar info para nuestros mapeos, pueden escribirnos a info@antom.la).

Si bien la cantidad de fondos con una tesis exclusivamente climatech aún es pequeña, muchos fondos de impacto, de deep tech o generalistas están incluyendo startups climatech en su portfolio como consecuencia de la expansión y promesa del sector.

En el mapeo de Climate Kic observamos 11 fondos basados en Latinoamérica (dejando afuera a Brasil, que es un mundo aparte) que se identifican como climáticos:

Por otra parte, en el mismo documento, unos 57 fondos se consideran de Impacto, considerando la vertical ambiental pero también la social y económica (una vez más, sin incluir Brasil).

En cuanto a startups, identificamos 188 emprendimientos de impacto con foco en métricas climáticas nacidos en Latinoamérica o con foco en la región (esta lista tampoco incluye emprendimientos de Brasil).

Otros indicadores del crecimiento de la categoría en la región son la aparición de organizaciones que nuclean a inversores y startups: el año pasado nacieron Climatech Chile y Climate Tech Council, y este año está conformándose Climatech Argentina (Antom.la forma parte de los últimos dos).

Para tener una sensación del panorama, dialogamos con referentes de fondos de la región. Andrés Baehr, que fundó en octubre de 2022 Savia Ventures después de haber sido director ejecutivo de Engie Factory (un fondo corporativo climatech de 20 millones de USD), acuerda en que el sector de Latam está creciendo en lo que refiere a dealflow, nuevos emprendimientos, talento volcándose al área, startups llegando a valorizaciones altas. “Esto va a seguir creciendo, porque hay nuevo financiamiento entrando por el lado de aceleradoras de climate como Rockstart en Colombia, el programa de Green Hub y IDB. En inversión sigue habiendo reticencia, pero mi opinión es que en Latam siempre ha sido difícil levantar VC”.

“Cuando el año pasado circuló la carta de Y Combinator a sus founders alertándolos a prepararse para otros tiempos, con fondos más exigentes y menos valoraciones altas de un día para el otro, yo pensé ‘Nunca fue de esa forma en Latam’. Aquí siempre ha sido difícil para los emprendedores levantar capital y para los fund managers levantar fondos”.

“Los emprendedores están mucho más acostumbrados a ser scrappy. De acuerdo a nuestra data, la mayor cantidad de startups que están saliendo en el espacio deep tech son de Chile y Argentina. A pesar de que está en una situación macroeconómica compleja, en Argentina están surgiendo una cantidad de startups de deep tech sumamente potentes que demuestran el nivel de resilencia que hay no solo en Argentina sino en la región”, explica.

A pesar de ello, la certeza del sector corporativo y de los compromisos públicos de reducción de emisiones están impulsando la redirección de capital al sector de emprendimientos climáticos: “No me sorprendería que en uno o dos años más haya muchos más fondos especializados; hay fondos grandes que ya están mirando cómo abrir nuevos fondos orientados a climate, es un sector que solamente va a crecer. Donde veo el proxy bien importante es al hablar con jefes de sostenibilidad de corporaciones, gerentes de corporate affairs; la necesidad es mucho más seria, se nota la exigencia por parte de los altos niveles de las compañías de traer tecnologías sustentables, cumplir con metas de reducción de CO2, así que esa demanda está y va a seguir creciendo. El sector ya está en crecimiento y eso va a seguir booming por los próximos años”.

Eugenio Cantuarias, socio de AceleraLatam, que no tiene una tesis climatech pero que ha invertido alrededor de 1,2 millones de USD en tres proyectos de la categoría con fondos propios y está desarrollando un programa de aceleración para proyectos deep tech basados en ciencia junto a Climate Kic y Deep Ecosystem, concuerda en que los acuerdos globales están impulsando el viraje de la inversión a cambio climático.

“Desde el año pasado hemos visto una oportunidad de trillions en cambio climático. Detrás de cada compromiso de gobiernos y de corporaciones de migrar a modelos net zero, están los fondos destinados a poder cumplirlos, y es lo más grande que hay hoy día en movimiento. La ola es gigante y no hay ningún fondo que individualmente la pueda surfear”.

“El mercado de venture capital ha tenido dos años de corrección, y lo único que va para arriba en términos de inversión en emprendimientos y startups es el vertical de cambio climático. Vemos una oportunidad y estamos desarrollando una tesis para surfear la ola”, dice Cantuarias.

Después de la primera edición del programa que están desarrollando, que terminaría en julio de 2024, desde AceleraLatam planean levantar capital para un fondo especialmente enfocado en climate deep tech. “El que diga que no está haciendo nada en cambio climático, no tiene negocio”, define.

En cuanto a interés de inversores internacionales en emprendimientos de la región, ambos concuerdan en que la coyuntura política de algunos países no ayuda, pero que en Latam hay capital que se va a ir volcando a estas industrias, generando un ciclo de startups creciendo y atrayendo a inversionistas extranjeros.

Juan Pablo Garavaglia, managing partner de Zonda Capital, es más cauto. “Diferenciaría la inversión en climatech real del hype o la ‘moda’ que estamos viviendo”, dice. “Hay actores como Breakthrough Energy que están haciendo un trabajo muy bien planificado, con una mirada a largo plazo, invirtiendo en el desarrollo de tecnologías necesarias. Luego aparecen fondos de inversión o private equity que incursionan en el sector porque es el único que hoy permite a sus inversores tener un retorno y un impacto medible. A priori uno pensaría que no es malo que haya más capital disponible, pero el riesgo de una burbuja o un crash como el de cleantech de 2013 es evidente, si quienes están invirtiendo no conocen de tecnología ni de climate”, arriesga.

Para Garavaglia, en Latam hay potencial real, pero al ecosistema le falta visibilidad y a las startups les falta un poco de preparación: “Las startups de energía y climatech de todo el mundo tienen más claro cómo prepararse, la forma de monetizar la tecnología, los TRLs, las patentes e IP, los próximos pasos de desarrollo, los mercados a los que intentan acceder y cómo hacerlo. Eso puede tener una causa raíz en la mejor oferta de incubadoras, aceleradoras y programas de gobierno que encuentran en EEUU, Europa o Israel versus lo que hay (o casi no hay) en Latinoamérica. Otra diferencia es que las etapas de desarrollo y, por consiguiente, las inversiones, son distintas en la región. Las startups ‘salen’ a buscar capital en etapas muy tempranas, muchas veces con una idea, y las rondas se ven desde afuera ‘depreciadas’. Al no haber Faculty Funding o Government Grants, se ven forzadas a levantar rondas pre-seed muy bajas porque están relacionadas a su nivel de desarrollo (TRL 1 o 2 por ejemplo), y eso les ‘marca la cancha’ para las siguientes rondas, valuaciones, etc. En Europa, EEUU o Israel, las startups usan mucho Faculty Funding, non dilutive grants, etc. y cuando levantan una ronda pre-seed, es por un capital 5 o 10 veces mayor que en Latam, pero para ir de un TRL4 a un 7, que sería el equivalente a una ronda Serie A en esta región. Más allá del descalce, es lo que sucede y no podemos remediarlo, solo entenderlo y adaptarnos”, explica. “Una posible solución, que empujamos desde Zonda, son los grants multinacionales, los inversores ángeles y los micro-VCs, tres fuentes de capital y apoyo muy necesarios en Latam, más que en otros sitios”.

Al margen de eso, Garavaglia es optimista. “Hay mucha actividad en AgTech, por su doble impacto en emisiones y alimentos, y tiene sentido porque Latam está muy avanzada a nivel mundial en esa vertical. Natural remediation está teniendo un crecimiento increíble, ya que la región cuenta con los assets para posicionarse como player global clase 1. La ciencia y la calidad de los founders de la región es excelente”, dice. “Es promisorio el futuro de la región en términos de inversiones en climatech, siempre y cuando se haga de la forma y con los partners correctos. Las startups lo saben, y están eligiendo mejor a quien aceptan en sus cap tables”.

Además de enfatizar la oportunidad en AgriFoodTech que señala Garavaglia (core de la tesis de inversión de Antom), hay otros sectores en donde también vemos oportunidades y concretas para emprendimientos de la región: ReFi (finanzas descentralizadas orientadas a la regeneración ambiental; Argentina es una usina de proyectos blockchain globales y algunos emprendimientos ReFi insignia, como Moss.earth o Rewilder, han surgido de países de la región); monitoreo y valorización de servicios ecosistémicos (Latam puede cumplir un rol clave en regeneración de suelos, selvas, protección y biodiversidad, y para ello herramientas de monitoreo, reporting y validación son clave, y podrían conseguirse apalancando en infraestructura tecnológica existente más conocimiento científico y capacidades de desarrollo digital de la región); servicios para la transición de empresas al net zero (muchas corporaciones adquirieron compromisos de net zero y necesitan modificar partes sustanciales de su operación y cadenas de valor, y hay pocos emprendimientos globales que estén mirando las particularidades de Latam), y deployment de soluciones existentes de nuevos materiales, manejo de residuos, transporte o energía.

Modelos alternativos para inversión climática: ¿una propuesta para Latam?

La mayoría de la inversión de riesgo en etapas tempranas en climatech (por ejemplo en rondas angel, pre-seed y seed) es canalizada de la misma manera que en otras áreas: a través inversiones en Equity, usando instrumentos como el SAFE. La startup atraviesa sucesivas rondas de inversión que le permiten contar con el capital para ir alcanzando nuevas etapas de crecimiento. Entre etapa y etapa, su valor teórico va creciendo. Los inversores van a confirmar el resultado de su inversión cuando se produzca un evento de liquidez: es decir, cuando otra empresa adquiere a la startup o se produce un IPO u oferta pública (salida a la bolsa).

Estadísticamente, en la mayoría de los casos esto no sucede, y la startup cierra a lo largo de este camino. Esta es una de las razones por las cuales los fondos buscan emprendimientos con tanto potencial de crecimiento que les permitan repagar todos los que “quedan en el camino”: para que el fondo obtenga los retornos buscados por sus inversores, las startups que funcionen tienen que ser capaces de repagar con creces aquellas que no lo hagan. La conclusión es que el potencial de escala de los emprendimientos apoyados tiende a ser muy grande, quedando inmediatamente excluidos de este modelo de inversión proyectos con potencial de convertirse en empresas rentables (quizá facturando 10, 20 o 50 millones de dólares y generando ganancias para sus founders, socios, empleados e impacto ambiental positivo en sus comunidades) pero con bajas perspectivas de convertirse en unicornios o de tener un evento de liquidez.

Cumplido el año de Antom, retomamos una pregunta que nos venimos haciendo desde que comenzamos operaciones: ¿cómo podemos apoyar también a esas empresas? ¿cómo balanceamos ese potencial de crecimiento con el riesgo de las inversiones? Diferentes actores en el mundo han planteado ya modelos alternativos de inversión de riesgo que enfatizan la construcción de empresas saludables con un cashflow positivo por sobre el crecimiento exponencial: algunos ejemplos de renombre son asociaciones cooperativas de inversores y emprendimientos como la Co-op Zebras Unite o el ya cerrado Indie.vc (muy interesante ver su historia siguiendo el blog de Bryce Roberts). En Innovative Finance encontramos un buen resumen de modelos alternativos.

Creemos que muchos emprendedores dentro de la economía de impacto prefieren seguir un camino de crecimiento en estos lineamientos: crecer menos aceleradamente pero de manera firme, priorizando construir una empresa sólida que, aún si no llegase a convertirse en un unicornio, se convertirá en un eslabón más en la transición hacia una economía regenerativa.

Por todo esto es que desde Antom estamos comenzando a testear un modelo de revenue share, de manera tal de alinear el retorno de inversión con flujos de caja saludables en las empresas. Diseñamos una línea con tickets de USD 25.000, 50.000 o 100.000, que se devuelven cediendo el 5% de las ventas mensuales a partir del mes 19 y durante los siguientes 7 años, hasta alcanzar un tope máximo de retorno. ¡Agradecemos el feedback que nos hagan llegar al respecto! (pueden ver más detalles en el formulario de aplicación para proyectos).

Volviendo a la charla de Foley, su mensaje fue contundente: hay que alinear recursos económicos con las formas más eficientes de remoción de CO2. Tenemos que intensificar la conversación sobre soluciones climáticas eficaces y cómo implementarlas.

Ojalá que como inversores y como emprendedores ambientales tengamos la inteligencia colectiva para orientar los recursos de manera eficaz, que podamos transitar el camino a la regeneración funcionando como un ecosistema saludable, en donde la biodiversidad es clave y cada uno cumple su rol en la construcción de las soluciones. Biodiversidad por sobre dominancia es como siempre funcionó la naturaleza: imitemos este modelo y vamos a tener muchas más chances de que nos vaya bien 💪

¿Cómo sienten ustedes al mercado? No duden en dejarnos sus comentarios o escribirnos a info@antom.la. Y si están en Argentina, atención a nuestras redes: estaremos compartiendo información sobre meetups de la comunidad climatech en distintas regiones del país.

AGENDA

Convocatoria Crecimiento Económico BID (Latam). Hasta el 10 de junio se puede aplicar a esta iniciativa para financiar soluciones innovadoras que ayuden a desencadenar inversión privada en América Latina y el Caribe. Las propuestas pueden ser en las áreas de transición energética, economía circular, soluciones basadas en la naturaleza y transición justa. Los aportes no reembolsables para su ejecución van de 137 a 275 mil USD. Más info: https://openidb.brightidea.com/NichosdeMercado

BID Lab Forum (Colombia). El 13 y 14 de junio se lleva a cabo en Bogotá esta conferencia sobre emprendimientos innovadores y tecnología para mejorar vidas en América Latina y el Caribe. Habrá una serie de charlas, espacio de networking, sesiones de pitch, mesas redondas y stands temáticos. Más info: https://www.iadb.org/es/eventos/BID-Lab-Forum

Rockstar Demo Day (Virtual). El 15 de junio, desde la aceleradora Rockstart e Isa organizan este día de presentación de 10 startups que han acelerado, todas ellas en el vertical de transición energética. Evento online con registro previo: https://www.airmeet.com/e/408f8bc0-f400-11ed-b0e1-1f0380df9eee

GLOCAL Game Changers LatAm Series (Global). Hasta el 16 de junio está abierta esta convocatoria para startups agrifoodtech y climatech que ofrece aceleración, inversión (tickets hasta USD 500.000), networking y posicionamiento. Impulsada por GLOCAL, LDC, Galicia Ventures y Surcos. Más info y aplicaciones: https://www.glocalmanagers.com/es/startups-es/

Ftalks Food Summit (México). El 22 de junio se realiza en Ciudad de México esta conferencia sobre el futuro de la alimentación, que tocará temas como cadena de suministro resiliente, innovación abierta, nuevas proteínas, cero desperdicio, tecnología y salud holística. Más info: https://www.ftalksfoodsummit.com/

Argentina Carbon Forum. El 27 y 28 junio tendrá lugar en la ciudad de Rosario el primer Foro de Carbono de Argentina, que reunirá a las partes interesadas en el mercado de carbono, tanto públicas como privadas. También se presentará la estrategia nacional y los lineamientos en que el sector público está trabajando con respecto a los mercados. Más info: https://www.argentinacarbon.com

I-Teams Córdoba (Argentina). Hasta el 30 junio está abierta la convocatoria a la 5ta edición del Programa i-Teams Córdoba 2023, orientado a investigadores con ideas innovadoras en ciencia y tecnología. Trabajando en equipos multidisciplinarios, éstos podrán resolver problemas reales y desarrollar estrategias comerciales viables. Este año se enfoca en biotecnología, nanotecnología, AgTech, economía circular y nuevas tecnologías (blockchain, IA, tecnologías exponenciales, etc). Postulaciones: https://forms.gle/JPgtGesEQhppCAji6

+54 Lab (Argentina). La Ciudad de Buenos Aires abrió una convocatoria para habitar +54 Lab, el coworking del Parque de Innovación, uno de los primeros proyectos de Gobierno que convocará emprendimientos de todo el país, instituciones, empresas, aceleradoras e inversores del país y el mundo para dar inicio a su ecosistema de innovación. Las startups pueden postularse hasta el 27 de julio. Más info y postulaciones: https://challenges.tekuoia.com/calls/_54lab_edicion_2023

6º Premio Guangzhou. Las ciudades y gobiernos locales de todo el mundo que tengan iniciativas innovadoras para mejorar la sostenibilidad social, económica y ambiental (de carácter público o implementadas con socios privados o de la sociedad civil) pueden aplicar hasta el 31 de agosto a este premio. Los cinco proyectos ganadores reciben USD 20.000 en efectivo. Más info: http://www.guangzhouaward.org/The6thGuangzhouAward?lang=en