Estado de Climatech en Latam 2024: ¿Cómo se mueven el ecosistema y las inversiones?

Aunque el capital de riesgo viene en baja después de cifras de inversión récord en 2021, el vertical climatech se mantiene entre las principales categorías y demuestra resiliencia.

Por tercer año consecutivo desde Pulso observamos la evolución del sector climatech y el estado de la inversión en Latinoamérica, y podemos decir que el ecosistema de startups e inversores de tecnología climática está en plena expansión.

El vertical ya se coló entre las diez principales categorías por capital invertido (de acuerdo al informe anual de la Asociación de Capital Privado de Latinoamérica, LAVCA, por sus siglas en inglés) y en países como Argentina y Chile las empresas del sector se agruparon para impulsarlo. A pesar de que el capital de riesgo viene en baja después de las cifras de inversión récord de 2021, climatech demuestra resiliencia con una reducción menor a la de otras categorías.

Antom.la es uno de los primeros fondos especializados de la región, y desde nuestro trabajo podemos aportar datos que hablan sobre el progreso que vimos. Por ejemplo, de junio del año pasado a este, identificamos y/o aplicaron a nuestros programas de inversión más startups y emprendimientos de impacto que en los dos años previos de operaciones (a fines de 2023 llevábamos analizados alrededor de 200 proyectos; entre enero y junio de 2024 se sumaron a nuestro pipeline 250 proyectos más).

Cuando hicimos nuestra primera nota sobre el estado de la inversión climatech, podíamos contar los fondos especializados de la región con una mano. En los últimos mapeos (seguramente incompletos) contamos al menos 20 inversores activos en la categoría. Otra observación que habla del entusiasmo: el gran interés que despertaron los eventos que co-organizamos con ARCAP y Climatech Argentina. En octubre del año pasado tuvo lugar la primera conferencia argentina del sector, con 450 inscriptos y alrededor de 250 asistentes; a mediados de mayo de 2024 fue el primer Foro Climatech Córdoba, con alrededor de 180 asistentes especializados; y a principios de junio, el primer Foro Climatech Mendoza, con 130 participantes.

Entusiasmo, inversión e impacto no son necesariamente correlativos; el entusiasmo no siempre se traduce en proyectos o en inversiones, y los proyectos e inversiones no necesariamente se traducen en el impacto positivo que queremos lograr. Pero el panorama es alentador. En la citada edición de Pulso decíamos: “Parte de nuestra misión en Antom.la es contribuir al desarrollo del ecosistema de emprendimientos de impacto ambiental en Latinoamérica”. En conjunto con otros actores del sector, lo estamos logrando. Veamos qué dicen los datos.

El estado de climatech a nivel global

Para orientar la conversación, recordamos que al hablar de climatech nos referimos a:

“cualquier tecnología e innovación que contribuya significativamente a uno de estos objetivos ambientales: Mitigación del cambio climático; Adaptación al cambio climático; Uso sostenible y protección del agua y los recursos marinos; Transición a una economía circular; Prevención y control de la contaminación; Protección y restauración de la biodiversidad y el ecosistema”.

Tomamos esta taxonomía de la Unión Europea y de Net Zero Insights. Desde hace tiempo entendemos que el vertical debe tener una mirada holística del ambiente y contemplar como marco de trabajo la totalidad de los límites planetarios, no mirar a la crisis climática como único problema.

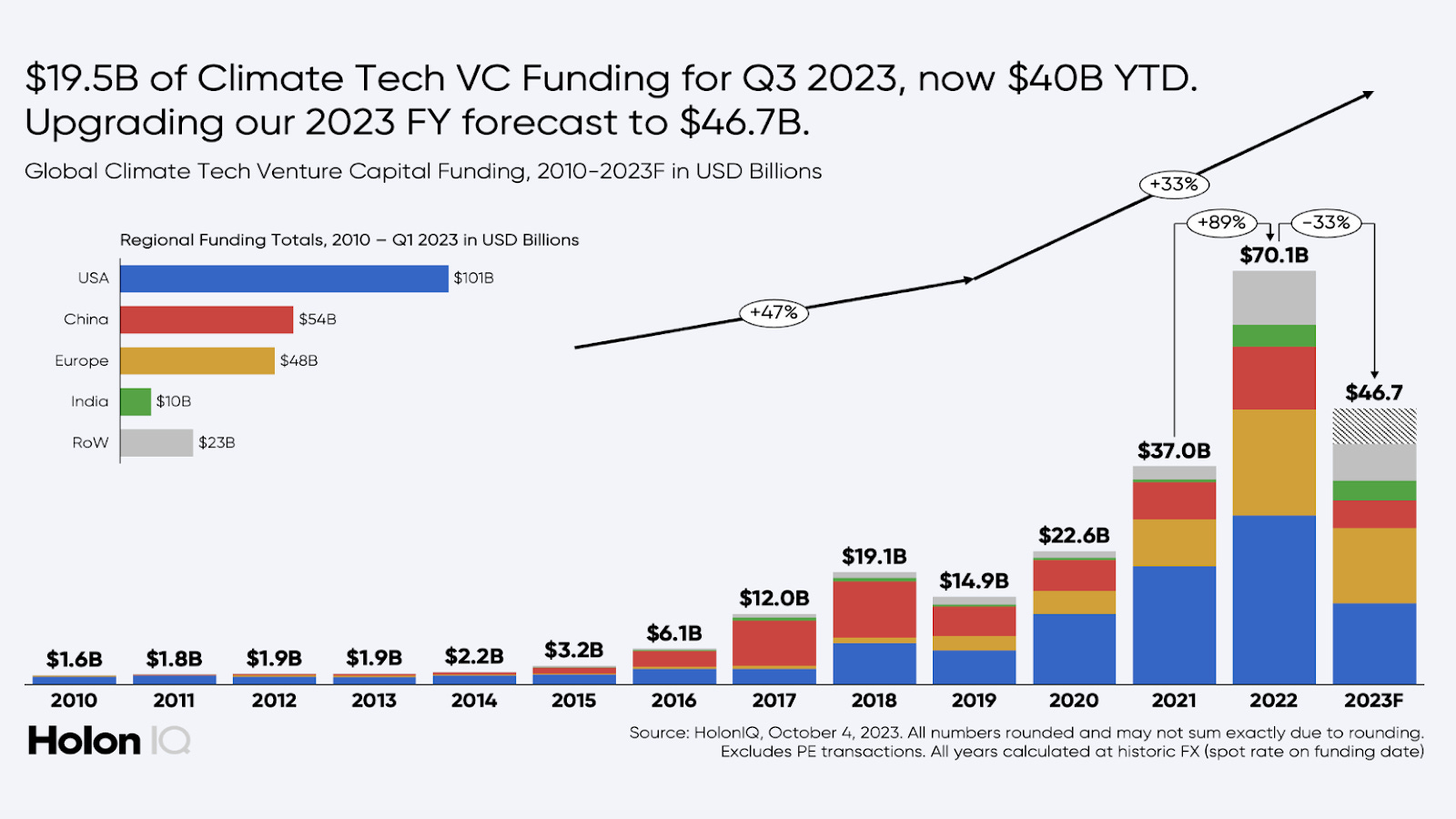

Según el “State of climatech” de PWC, que se hace anualmente desde el año 2020, en 2023 hubo baja de inversión por corrección de mercado y coyuntura, aunque la categoría climatech tuvo una baja porcentual menor que el mercado general: -40,5% contra -50,2% (este informe, vale aclarar, considera a los grants una forma de inversión). Aunque comparativamente la inversión en climatech cayó menos, las cifras en las que quedó la ubican en el nivel de hace cinco años.

“Para inversores en proyectos de tecnología climática, los últimos dos años han sido una prueba de determinación y adaptabilidad”, dicen desde PWC. “Una combinación de agitación geopolítica, caída de las valoraciones, inflación y aumento de las tasas de interés hizo retroceder a los mercados privados de todo tipo”.

Holon IQ muestra también un descenso de la inversión con respecto a 2022, aunque sigue mostrando crecimiento con respecto a 2021. Su reporte señala que “2023 demostró ser un año resiliente para la tecnología climática a pesar del débil sentimiento económico a nivel mundial”.

Entre los principales avances se indica el reconocimiento de fuentes de energía existentes como beneficiosas para la mitigación de gases de efecto invernadero (como los combustibles sostenibles y la energía nuclear), y destaca que “el apoyo regulatorio sigue siendo el principal impulsor de las inversiones en energía limpia y tecnologías adyacentes, un ejemplo establecido por América del Norte y Europa, y seguido por muchos, incluídos India, Indonesia y Marruecos”.

A pesar de que hay desafíos importantes como el acceso a financiación y las prioridades económicas de algunos países, “detrás de todo el ruido se observan cambios macro a nivel mundial hacia un futuro neutro en carbono”, dice.

Un dato que parece interesante es que el vertical climatech representa un porcentaje cada vez mayor de la inversión en tecnología. Desde un 12,5% en el primer reporte de HolonIQ en Q3 2020 hasta casi un 21% al cierre de 2023. Otros reportes, como el de PwC, reportan una incidencia menor, pero coinciden en la tendencia creciente (en este caso llegando al 10%).

Un punto clave que analiza PWC es el impacto ambiental concreto de la inversión: la tasa de descarbonización es baja. El mundo necesita descarbonizarse siete veces más rápido de lo que lo está haciendo para evitar un calentamiento de más de 1,5°C sobre niveles preindustriales (algo que, en la mayoría de los sectores científicos, ya se da por sentado que sucederá).

En línea con la tesis de Project Drawdown que mencionamos varias veces en newsletters pasados: necesitamos orientar más financiamiento a soluciones que tienen mayor impacto en el corto plazo (soluciones basadas en la naturaleza, por ejemplo). Si bien es cierto que las nuevas tecnologías juegan un un rol crítico (según la IEA, un tercio de las reducciones de emisiones hacia 2050 dependen de tecnologías que están apenas en desarrollo), como inversores y emprendedores climáticos no tenemos que enfocarnos solo en ellas, ya que para el momento en que puedan tener efecto, será tarde.

Capital de riesgo y capital climático en Latam

LAVCA es una organización sin fines de lucro que agrupa a 200 firmas, desde grandes fondos globales hasta los llamados family & friends e inversores institucionales. Sus miembros controlan un volumen de más de USD 65.000 millones orientados a startups y empresas de origen latinoamericano.

En diciembre de 2023 publicó su informe anual sobre la industria del capital de riesgo en la región, donde identifica tendencias del mercado VC. Se refieren al general, pero tienen un correlato en el sector climatech. Estas son:

Los volúmenes de inversión se están estabilizando después del pico de 2021 y la corrección de 2022. En 2023 fueron 4.000 millones de USD.

El número de transacciones se incrementó en 2022 y en 2023 superó las cifras de 2020: hay más deals de menor valor.

El tamaño promedio de los tickets sigue bajando en todas las etapas, por un alineamiento en las expectativas de valuación entre fundadores e inversores. El ticket promedio para etapas seed se ubica entre USD 0,4 y 1,3 millones; el de Series A entre USD 10 y 10,6 millones; el de Series B entre USD 35,2 y 46,3 millones; y el de Series C entre USD 40 y 40,5 millones (el informe no ofrece promedios de tickets pre-seed).

Se sostiene la actividad en etapa early stage (para este informe, este término engloba a las rondas series A y B), que representa 42% de los dólares invertidos en 2023.

Está tomando más tiempo a las startups asegurar financiamiento, ya que los inversores están privilegiando asegurar su portfolio con inversiones follow-up que sumar startups nuevas.

Hay menos “mega rondas”: solo seis startups latinoamericanas cerraron rondas de USD 100 millones en 2023, comparado con 19 en 2022 y 35 en 2021.

En el informe, LAVCA ubica al vertical “cleantech” entre los diez principales, con un volumen de inversión de USD 111 millones. Esto representa una reducción de 42,8% de los 194 millones en 2022, el primer año en que el vertical había entrado entre los más invertidos.

Es un porcentaje de caída menor que la inversión total, que pasó de 7.900 millones a 4.000 millones de 2022 a 2023 (-50,63%). Por su parte, el número de deals pasó de 30 a 21, lo cual supone una reducción menor, del 30%, correlativo a la tendencia de más deals de menor valor.

Emanuel Hernandez, director de investigación de LAVCA, confirma que la asociación usa el término cleantech de forma similar a climatech, es decir para englobar a startups que estén diseñando soluciones para mitigar los impactos del cambio climático. “Cleantech en Latinoamérica estuvo en el top diez de categorías por capital invertido por primera vez en 2022 y 2023, reflejando el creciente interés por apoyar este tipo de startups en años recientes. Esperamos que siga creciendo, especialmente a medida que surgen más inversionistas regionales y globales enfocados en esta vertical”, aporta.

Cleantech/climatech representa solamente el 2,7% del volumen total de inversiones, muy por debajo del 20% global que mencionamos antes, pero es alentadora su inclusión en la lista. Vale mencionar que en este análisis los startups no están en una única categoría, por lo que hay emprendimientos climatech que podrían aparecer en otras como Transporte y Movilidad, Agtech o Biotech.

Entre las empresas climatech que se mencionan en dicho informe con rondas destacadas están la mexicana Bright, que ofrece servicio de energía solar sin inversión inicial y levantó USD 31 millones; la chilena Ceibo, que desarrolla nuevas tecnologías para disminuir el impacto de la minería y recaudó USD 30 millones; la argentina Waterplan, que mide, ayuda a mitigar y reportar el riesgo hídrico y levantó USD 11 millones; la colombiana Bia, que comercializa medidores inteligentes para administración de consumo eléctrico (información de ronda N/D); y la brasileña Mombak, que trabaja en remoción directa de CO2 a través de reforestación nativa (información de ronda N/D).

En este contexto general, ¿qué buscan los inversores? “El mensaje que hemos escuchado es que aún hay capital disponible para startups en la región, especialmente en etapas semilla y Serie A”, comenta Hernández.

Ojos en la región

Para ahondar en cómo avanza el desarrollo del ecosistema regional, consultamos a Cassia Moraes, gerenta de partnerships de programas estratégicos, y a Christian Daube, líder de innovación climática con foco en Latinoamérica y el Caribe, ambos de la organización europea Climate-KIC, que viene trabajando en la región financiando el desarrollo del ecosistema a través de climathones y programas de aceleración e incubación, y elaborando un reporte sobre el tema de próxima publicación.

“Hay un movimiento creciente por parte de las sociedades de capital riesgo, las organizaciones de soporte a emprendedores y otros actores del ecosistema para añadir el clima y la sostenibilidad a sus carteras. Los impactos climáticos, como las inundaciones en Rio Grande do Sul, también están arrojando luz sobre la necesidad de promover innovaciones en adaptación y resiliencia”, comenta Moraes. Y cita como ejemplo el resultado del Climathon del estado de Goias, Brasil, en el que el equipo ganador (Climaticus) elaboró una propuesta de depósito subterráneo de agua para la comunidad de Kalunga.

“Hemos visto un crecimiento de ideas, de lanzamientos y de soluciones específicas en toda la región, y cada vez más entidades de apoyo que intentan intervenir y apoyar. Todavía hay muy poca economía azul y pocos incentivos del sector público para las innovaciones climáticas. Necesitamos más mecanismos de financiación e inversores para que las pequeñas innovaciones den el siguiente paso”, comenta Daube. “Esperamos que ciertos inversores institucionales puedan ejecutar fondos este año e invertir en la creciente cartera de innovaciones climáticas que están surgiendo a través de iniciativas como CATAL1.5T con TecM & GIZ y ClimAccelerators con BID Lab”, agrega.

Para Moraes, la COP30 que se celebrará en Belém (estado de Pará, Brasil) traerá mucha atención a la región y las innovaciones en agricultura y energía tendrán demanda para alcanzar los objetivos de las Contribuciones determinadas a nivel nacional (NDC, por sus siglas en inglés, que incluyen los esfuerzos de cada país para reducir sus emisiones y adaptarse a los efectos del cambio climático) de los países de América Latina.

“Existe un enorme potencial en Latinoamérica para desarrollar soluciones relacionadas con los retos de la agricultura y la deforestación. La colaboración con Europa en estas cuestiones sería muy beneficiosa para ambas regiones”, vislumbra Moraes. “Mabe, una startup brasileña que ganó nuestro concurso Climate Launchpad en 2022, está desarrollando un cuero fabricado con plantas de Angico. Tener menos cuero procedente de ganado puede ayudar a reducir emisiones, mientras que los árboles de Angico son útiles en proyectos de restauración, aumentando la resiliencia a los impactos climáticos”.

Desde Chile, Florencia Mesa, directora ejecutiva de Climatech Chile, observa el panorama en ese país: “El ecosistema todavía es emergente. Justamente como gremio tenemos el rol de colocar el tema sobre la mesa, lograr impulso en financiamiento y en beneficios para que haya más empresas de base científico tecnológica”.

Uno de los trabajos más interesantes que está llevando a cabo Climatech Chile es desarrollar un “relato país” con ProChile que posicione al país como hub y laboratorio vivo para probar tecnologías climáticas. “Ayuda que CORFO ha estado entregando subsidios y financiamiento para proyectos en líneas como descarbonización justa, resiliencia y adaptación climática, y carbono neutralidad. Hay un impulso público en poner estos temas en la agenda”, dice Mesa.

Climatech Chile quiere aumentar la cantidad de empresas asociadas (aunque buscan soluciones maduras con desarrollos tecnológicos aprobados e impacto testeado, así que emprendimientos en etapas más iniciales no entran en el perfil), mientras trabaja en facilitar más financiamiento para los proyectos y hace matching de soluciones del gremio con la cadena de valor de las empresas. “Sobre todo con los colaboradores, que la gente conozca las soluciones, que vean que en Chile se desarrolla tecnología. Es algo a lo que estamos poniendo foco”, explica. También elabora su propio estudio sobre el Estado de Climatech en el país para medir el impacto agregado del gremio y observar cuánto peso tienen las empresas en su economía.

En el reciente Foro Climatech Mendoza, Matías Kelly (Beta Impacto VC) le consultaba a Alexis Caporale (del equipo fundador de WorldFund.vc, fondo climatech europeo que maneja alrededor de 300 millones de euros) si veía que la inversión en climatech estaba generando cambios positivos. En línea con lo que comentábamos antes con respecto a la velocidad de descarbonización, la respuesta fue un sorprendente “no”. “Muchos fondos y startups dicen que son climatech, y en realidad no lo son, no tienen ningún impacto positivo. Necesitamos cambios de paradigmas en la forma de concebir los proyectos e inversión. Necesitamos pasar -en serio- al paradigma de la regeneración”.

En Latinoamérica estamos en etapas aún iniciáticas de la industria climatech, y tenemos la oportunidad de aprender de otras experiencias.

El sector está destinado a crecer. Podemos hacer que este crecimiento vaya acompañado de impacto positivo, que podamos construir un ecosistema de startups, emprendimientos, inversores climáticos exitosos que hayan “puesto la vida en el centro de todas las decisiones” y que sea un ejemplo a nivel global de cómo trabajar desde la ciencia y la tecnología en la construcción de nuestro futuro deseado, lleno de abundancia y en armonía con el planeta. ¡Sigamos trabajando por eso!

AGENDA

Cumbre mundial de economía circular (Argentina). Se lleva a cabo del 13 al 15 de junio con modalidad de participación mixta: virtual y presencial, y acceso gratuito para el público en general. Tendrá espacios de Experiencias circulares, una Feria, Incubadora circular, y espacios de Movilidad sustentable, Bioeconomía y Educación. Más info: cumbremundialdeeconomiacircular.com.ar

Climate x LatAm SF Meet-up (Estados Unidos). Reciprocal organiza un meetup para emprendedores e inversores del ecosistema en San Francisco el próximo 13 de junio a las 18:30, esta vez compartido con representantes de 5 startups chilenas. Registro: https://lu.ma/pabf3h77

Plataforma de Inversión en Soluciones Socioambientales de Tekohá. Inscripciones abiertas para startups y emprendimientos climatech en estadíos temprano de Argentina, Uruguay y Chile. Ofrecen inversiones de entre 20.000 y 100.000 USD, acceso a agencia de recursos humanos especializada en habilidades verdes, presentaciones a red de inversores y fondos de inversión aliados, acceso a mentores y acompañamiento estratégico. Hasta el 26 de julio. Aplicaciones: https://forms.gle/HX4PNs575mLac8ns7

Advancing Women in Clean Energy and Mining. Organizaciones internacionales públicas, ONGs sin fines de lucro e Instituciones de educación superior de Argentina, Brasil, Colombia, Ecuador, Perú o Guyana pueden aplicar a un grant de USD 1.233.350 del Departamento de Estado de Estados Unidos para la realización de un programa de desarrollo y liderazgo profesional para mujeres que trabajan en los sectores de energía limpia y minería de minerales críticos en América Latina. Más info: https://grants.gov/search-results-detail/354655

Semana de la Innovación de Río (Brasil). Evento de tecnología e innovación con participación de más de 2.000 startups y un lineup importante de invitados internacionales. Tendrá lugar del 13 al 16 de agosto, e incluirá charlas y una gran feria de negocios y experiencias en torno a innovación y tecnología. Mas info: rioinnovationweek.com.br

LAVCA Week (Estados Unidos). Del 8 al 11 de octubre se lleva a cabo este evento que convoca a inversores de capital privado de América Latina y de todo el mundo para una serie de debates y reuniones privadas cubriendo tendencias en capital de riesgo y otras estrategias de capital privado. Pueden participar miembros de LAVCA, inversores de capital privado no miembros e inversores institucionales calificados, previa aprobación. Más información: www.lavcaweek.org

BID Lab Forum (Argentina). Desarrollar y escalar soluciones innovadoras requiere de la articulación de recursos, actores públicos y privados. Del 31 de octubre al 1 de noviembre se presenta una nueva edición de IDBLabForum, evento del Grupo Banco Interamericano de Desarrollo (BID, BID Invest y BID Lab) que sobre emprendimientos, innovación y tecnología para el desarrollo. Más info: IDBLabForum.org

500 LatAm (Latam). Durante 2024, este fondo de inversión acepta aplicaciones todo el año. Ofrecen hasta USD 300.000 de inversión y un programa remoto de 12 meses para agregar valor a las compañías seleccionadas. Más info: https://latam.aplica.500.co