Mercado voluntario de CO2: ¿Cómo pasamos de la crítica a la construcción?

El pago por servicios ambientales es una de las pocas formas que tenemos de proteger ecosistemas nativos, pero el mercado voluntario de CO2 atraviesa duras críticas. ¿Qué está funcionando y qué no?

El diario inglés The Guardian publicó el 18 de enero los resultados de una investigación sobre el mercado voluntario de carbono (CO2) con un titular sensacionalista, declarando que “más del 90% de los bonos de compensación de CO2 provenientes de las selvas tropicales del mayor proveedor del mercado son inútiles”. Desde Antom ya estábamos trabajando en esta edición del newsletter sobre el tema, y algunos problemas que se mencionan estaban entre las críticas que encontramos. Sin embargo, también notamos que los actores del mercado ya estaban evolucionando a soluciones más robustas, y que el concepto de “adicionalidad” (sobre el cual se centró el artículo) necesita ser revisado.

Es sumamente importante mirar de cerca los mecanismos de análisis que se usan para emitir bonos, llamar la atención sobre proyectos que no aportan beneficios reales y evitar el greenwashing de los compradores; pero es crucial no caer en la trampa de sobresimplificar temas complejos. Anular por completo uno de los pocos métodos existentes para proteger ecosistemas de enorme valor y llevar financiamiento a la acción climática es sumamente peligroso. Analicemos más de cerca la discusión.

Una mini intro al mercado voluntario de CO2

Empecemos con algunos conceptos básicos (si ya sabés cómo funciona el mercado de CO2, pasá a la siguiente sección): el objetivo del Acuerdo de París es limitar el aumento global de la temperatura a menos de 1.5°C. Para lograrlo, nuestra economía tiene que volverse “net zero” o “neutra en CO2” para 2050: las emisiones de gases de efecto invernadero (GEI) que descargamos en la atmósfera deben ser iguales o menores que las que se capturan por métodos naturales o artificiales.

El consenso científico es que esto será posible mediante la combinación de tres grandes áreas de acción: reducir drásticamente las emisiones antropogénicas de GEI (provenientes de múltiples sectores: energía, movilidad, agro, alimentación, industria, vivienda, etc.), proteger y regenerar sumideros de CO2 naturales (preservar los ecosistemas saludables, recuperar los dañados, implementar soluciones basadas en la naturaleza como reforestación, aforestación, etc.), y desplegar innovaciones tecnológicas para retirar GEI de la atmósfera (captura directa de CO2).

La idea de convertir a una empresa, a un sector, a una ciudad o a un país en “net zero” ganó tracción desde el Acuerdo de París. Aunque algunas organizaciones y actividades pueden lograr esa neutralidad reduciendo emisiones, la mayoría (especialmente industrias con emisiones altas, como la aviación y el sector de combustibles fósiles) necesitan hacerlo gradualmente y, en el camino, “compensar” las emisiones que descargan con “créditos de CO2”.

Estos créditos de unidades de CO2 reducido o removido por otro actor se comercializan en el llamado mercado voluntario de CO2. Se llama “voluntario” porque sus actores no están legalmente obligados a compensar; lo hacen por motivaciones morales, de imagen, etc. El mercado “obligatorio” de CO2 es aquel en el que operan los países y organismos de gobierno que están legalmente comprometidos a compensar.

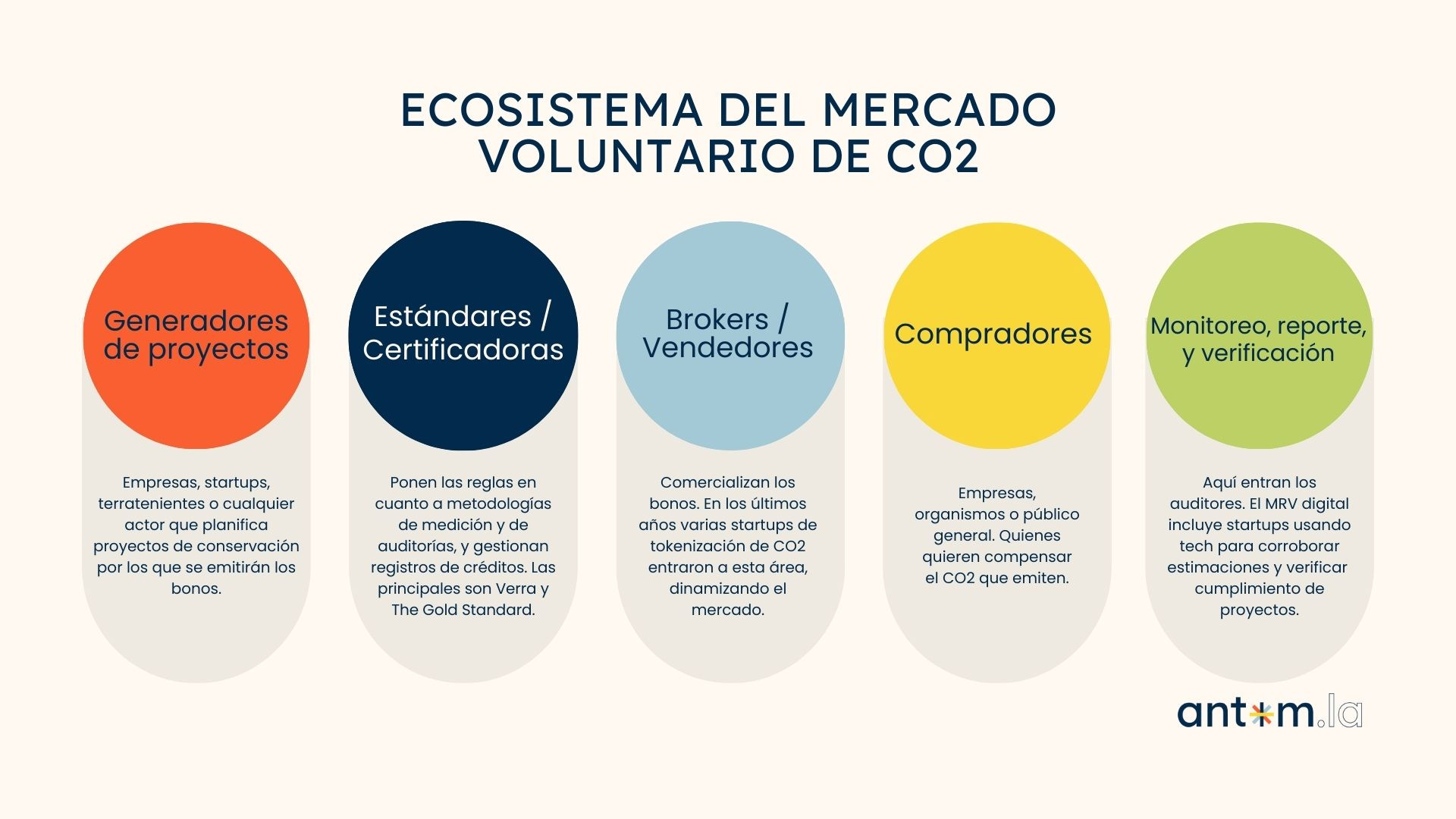

En este mercado hay cinco actores principales:

Taxonomía de créditos de CO2 y prácticas para evitar el greenwashing

Los principales compradores de bonos de CO2 son las empresas, que los usan para demostrar responsabilidad ambiental. Como no existen regulaciones universales sobre el status de “net zero” ni sobre los claims ambientales que pueden hacer, en los últimos años hubo todo tipo de anuncios dispares, y como respuesta surgieron marcos para guiar el camino de las empresas a la decarbonización.

La escuela Oxford Smith de Empresa y Medio Ambiente de la Universidad de Oxford diseñó cuatro principios para fijar objetivos de mitigación de CO2 que permitan a las empresas llegar a Net Zero. Se conocen como “The Oxford Principles for Net Zero Aligned Carbon Offsetting” y son:

1- Reducir emisiones propias como primera medida, usar bonos de compensación de alta calidad, y revisar la estrategia de mitigación a medida que evolucionan las mejores prácticas. Este principio opera sobre una de las principales críticas que se le hacen a los bonos de CO2: que evitan que las empresas se concentren en reducir emisiones propias. Cualquier plan de acción climática debe empezar por un inventario y acciones para reducir las emisiones de GEI. Recién después de eso hay que recurrir a los bonos.

2- Migrar de la mitigación a través de reducción de CO2 a la mitigación por medio de la remoción de CO2. “Los usuarios de bonos de compensación deberían migrar sus esfuerzos de mitigación a estos proyectos hasta llegar a 100% de los bonos provenientes de proyectos de remoción para 2050 para asegurar compatibilidad con las metas del Acuerdo de París”, dice el documento de Oxford. Este tema tiene mucho que ver con el artículo mencionado de The Guardian, que critica que las empresas anuncien que llegaron a net zero con bonos de CO2 de reducción.

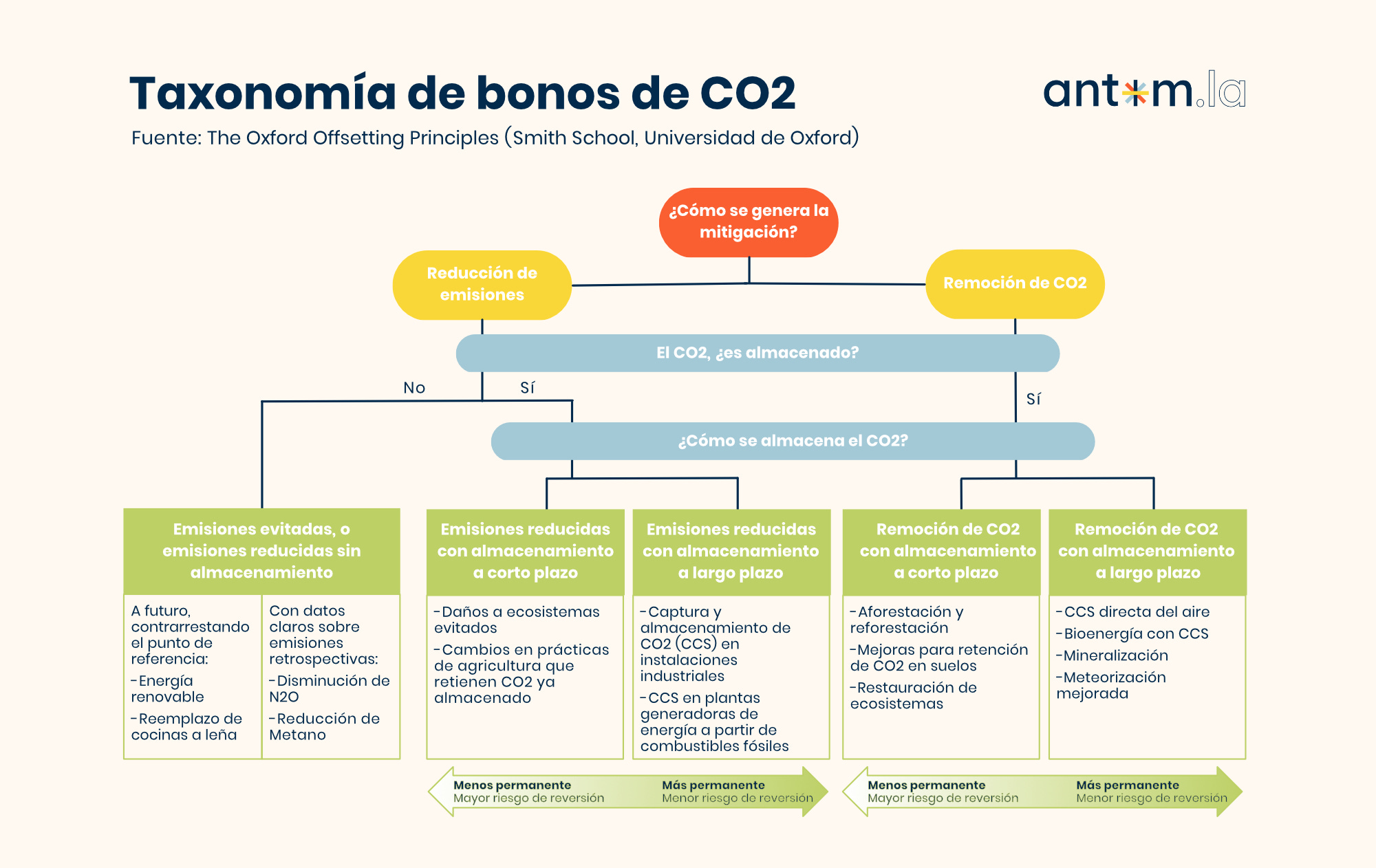

Veamos una taxonomía simplificada sobre los distintos tipos de bonos:

Hay dos grandes tipos de bonos: los generados por “reducción de emisiones” y los generados por “remoción” o “captura” de CO2.

Entre los bonos que se generan por emisiones reducidas o evitadas, hay algunas que son más claramente cuantificables: las que se calculan por el reemplazo de tecnologías existentes (por ejemplo, reemplazar la energía proveniente del carbón por energía renovable) y las que se calculan en base a la eliminación o reducción del problema en comparación con un punto de referencia (por ejemplo, reducir las emisiones de metano que genera una producción ganadera).

Otros bonos, que conforman la mayoría del mercado (especialmente aquellos vinculados al mecanismo REDD+ de la ONU), se emiten en base a emisiones reducidas por daños a ecosistemas evitados. Es decir: se ofrecen pagos por no alterar un ecosistema de alto valor, cuantificando los bonos en base a las emisiones que se generarían si ese ecosistema fuera destruido o degradado. Un ejemplo es resguardar una porción de la selva amazónica que podría ser deforestada para ganadería: la emisión de esos bonos y su venta permite una protección efectiva de tierra que de otra manera tendría grandes riesgos de ser alterada.

¿Cómo calcular si un terreno tiene real peligro de ser deforestado o no? ¿Cuán válido es que una empresa cuente como “reducción” de su huella un CO2 que no fue generado? ¿Qué pasa cuando los incentivos son solamente para regeneración y no para la conservación? Es en torno a estas cuestiones que en los últimos años surgieron muchos cuestionamientos (más sobre esto en el próximo subtítulo).

La cuestión no es si los bonos por reducción de daños a ecosistemas son importantes o no (son cruciales), el tema que se critica es si deben ser usados o no por las empresas para hacer claims de net zero, y cómo.

3- Virar al almacenamiento de CO2 a largo plazo. Es crucial que el CO2 reducido o removido sea almacenado por medio de métodos que tengan bajo riesgo de reversión en plazos de siglos y hasta de milenios. El almacenamiento a corto plazo puede servir como transición, pero la inversión debe ir a los métodos de largo plazo. Este es un punto clave para el futuro del planeta y la efectividad de los bonos.

4- Apoyar el desarrollo de proyectos alineados con las metas net zero. Finalmente, los principios de Oxford recomiendan a las empresas apoyar mediante sus acciones un mercado que sea funcional a llegar a los objetivos. Con acuerdos a largo plazo, actores serios y buenas prácticas.

Otra herramienta que busca aportar claridad y seriedad al mercado voluntario es Science Based Targets o Metas basadas en la Ciencia, una iniciativa conjunta de Disclosure Insight Action, Global Compact de Naciones Unidas, World Resources Institute y WWF. La serie de lineamientos permite a las empresas fijar objetivos de reducción y compensación de emisiones con rigor científico, y evita que sobre-dimensionen su acción climática.

Science Based Targets se concentra en la reducción de las emisiones de las empresas. En sus lineamientos se indica que “los créditos de carbono solo pueden ser considerados como una opción para neutralizar emisiones residuales o para financiar mitigación climática adicional más allá de sus objetivos de reducción”. Es decir: una empresa no puede declarar que sea “neutra en CO2” por haber compensado todas sus emisiones sin reducir.

Algunos problemas con las estimaciones de emisiones reducidas o evitadas

The Guardian no fue el primero en señalar problemas con las estimaciones de emisiones de CO2 evitadas que respaldan algunos de los bonos emitidos. Uno de los artículos más populares de la agencia Bloomberg del año pasado giró alrededor del testimonio del CEO de una empresa maderera, que declaró que muchos bonos emitidos en base a proyectos de su empresa no tenían valor climático.

Sus argumentos eran que había vendido créditos de CO2 sobre áreas protegidas por leyes estatales (tierras sobre las cuales había baja posibilidad de deforestación), y que había recibido millones por la protección de árboles añosos en áreas en las que no tendría sentido económico talarlos.

Los argumentos de la investigación de The Guardian van por la misma línea. Dicen que de 87 proyectos REDD+ aprobados por Verra, 94% “no tiene beneficios climáticos”, argumentando que en muchos proyectos no había real peligro de deforestación, que Verra sobre-dimensiona las emisiones proyectadas o que los proyectos no demuestran un beneficio de reducción de deforestación en el tiempo. Estas conclusiones serían el resultado de la revisión de tres estudios científicos en los que se analizaron los proyectos con “controles sintéticos”.

Tanto Verra como la generadora de proyectos Everland y la startup de MRV digital Sylvera señalaron puntos débiles de la nota. “Aunque estamos de acuerdo en que, desafortunadamente, solo una parte minoritaria de los créditos son legítimos (*), el claim de 94% está enormemente exagerado, no está en línea con nuestro propio análisis profundo, ni es representativo de algunos de los estudios citados”, declararon desde Sylvera. (* Esta empresa publicó en 2022 un análisis de proyectos REDD+, indicando que solo 31% eran de alta calidad, de acuerdo a sus estándares. Se puede leer completo acá: https://www.sylvera.com/resources/the-state-of-carbon-credits-report)

El principal error que se señala es que las herramientas de control sintético no son efectivas para proyectos de estas características. Everland asegura que “los autores seleccionaron pares de áreas poco realistas basándose en variables simplificadas aplicadas a todos los proyectos, muchas de las cuales no eran relevantes a los motores de deforestación asociados a cada área específica”. Por ejemplo, en uno de los estudios, se compara la evolución de un proyecto que sin haber entrado al mercado de CO2 hubiera sido una explotación maderera con una reserva protegida como área de control, algo que obviamente no va a mostrar un beneficio porque la reserva natural no estaba en peligro de ser deforestada, pero lo que iba a ser una operación maderera claramente sí. Esto sucede porque los controles sintéticos muchas veces toman como áreas de control zonas físicamente parecidas, pero la tecnología no puede determinar todas las condiciones que afectan a un terreno.

En este mismo sentido, Sylvera indica que en estos controles sintéticos no se tomó en cuenta la proximidad con la frontera de deforestación. La empresa muestra cómo en un proyecto REDD+ la deforestación avanzó efectivamente en el contorno del proyecto analizado, lo cual sugiere que de no haber estado instaurado, habría avanzado sobre esas tierras también.

Everland también señaló que hay resultados muy disímiles sobre los mismos proyectos entre los estudios usados por The Guardian, que no se declaran las discrepancias entre los estudios, y que uno de ellos (West et al, 2023) todavía no atravesó el proceso de revisión científica.

Una curiosidad: The Guardian cita como corroborante de su investigación al estudio Guizar-Coutiño 2022. Pero el abstract de este paper tiene una conclusión que parece opuesta: “Nuestros resultados indican que incentivar la conservación a través de proyectos voluntarios sitio-específicos puede ralentizar la deforestación tropical, y resaltan la particular importancia de priorizar el financiamiento de áreas con mayor riesgo de deforestación”.

Diego Saez Gil, fundador de Pachama (que está trabajando con Verra en un programa de MRV digital) declaró: “Leer solo los titulares podría dejar a uno con una idea fuertemente equivocada sobre el estado y potencial de este espacio. Si bien es cierto que hay un alarmante número de proyectos que están sobre-acreditados, hay muchos proyectos operando que están proveyendo un impacto claro y medible”. “Los créditos de CO2, cuando son diseñados apropiadamente, representan una solución crítica”, publicó. “Mejorar la integridad de los créditos es fundamental para que esto funcione a escala, y las tecnologías digitales son fundacionales para generar un sistema de acreditación de CO2 que pueda crecer sin ser manipulado”.

Juan Núñez, CEO de la generadora de proyectos GBM, que está certificando uno de sus proyectos en Argentina con una de las certificadoras más importantes del mundo, nos compartió su parecer: “Varios datos de los cálculos de la nota de The Guardian parecen no ser correctos. Hacer análisis fotogramétrico para medir biomasa es limitado hoy, porque tomaron base en datos satelitales sin Lidar, lo que permitiría analizar con certeza el diferencial de captura, hoy esa tecnología no está disponible. Quizá sea muy bueno en el futuro, nosotros estamos desarrollando fotogrametría para medir, pero usamos igualmente pruebas muestrales en campo y cumplimos los procesos de monitoreo”.

“Pasamos de certificados por emisiones evitadas (parques eólicos, por ejemplo) a secuestro en monocultivos, para hoy dar prioridad a la restauración nativa. El mismo mercado está exigiendo esta calidad y standard. El proceso de certificación es extremadamente complejo y en todos los proyectos hay un periodo de consulta pública. Creo que las organizaciones también desaprovechan este recurso valiosísimo en los procesos de Verra. Me gustaría saber si, antes de compartir estos resultados con la prensa, los estudios tuvieron la intención de mejorar el mercado voluntario de carbono (a mí entender, hoy la única solución lógica y viable de prevención del cambio climático) y si generaron propuestas para que esto suceda”, comenta.

Las discusiones de estos artículos giran en torno al concepto de “adicionalidad”: se dice que los proyectos tienen esta cualidad cuando no hubiesen podido ser implementados sin el financiamiento del mercado de CO2.

A primera vista, suena coherente: ¿para qué pagar por el resguardo de una zona protegida por ley si ésta no puede ser deforestada? ¿Vale la pena invertir en un campo que no está en peligro de ser deforestado, ya que allí no podría haber ganadería ni otro uso productivo? Parecen preguntas simples, pero si consideramos casos particulares, las respuestas son complejas.

Por ejemplo, en Argentina existe una Ley de Bosques que a todas luces no es respetada: muchas provincias no enviaron inventario de las zonas que deberían ser protegidas, y por ello sigue avanzando la deforestación sobre ellas. Por otro lado, ¿qué pasa con los pequeños terratenientes que vienen haciendo las cosas bien y no tienen ingresos por conservar? ¿Cómo sostienen la manutención de esas tierras, aunque sea meramente los impuestos, los alambrados, las tareas de reforestación? Es difícil que no terminen cayendo ante otros incentivos de explotación económica. Ni hablar de lo prohibitivos que son los costos de certificación en superficies pequeñas para Latinoamérica (las tecnologías de MRV digital son prometedoras para la región).

Cuando decidimos invertir en el proyecto Conciencia, de compensación de CO2 por medio de la restauración del ecosistema patagónico sobre 214 hectáreas de bosque nativo en El Foyel (Río Negro, Argentina), quisimos aprender en primera persona sobre la viabilidad del mercado de CO2 para extensiones pequeñas de tierra, y nuestras conclusiones son que todavía no se está dando una democratización en este ámbito que permita que más propietarios de extensiones pequeñas las destinen a conservación.

Desde Antom creemos que construir sistemas que funcionen es sumamente difícil. Las críticas constructivas son bienvenidas, pero siempre que vengan con propuestas mejoradoras. Estamos ante una urgencia de acción climática y de pérdida de biodiversidad sin precedentes, y el mercado de bonos de CO2 es el mejor medio que existe hoy para monetizar servicios ambientales.

Perspectivas de mercado desde actores regionales

El mercado voluntario de CO2 tuvo un crecimiento exponencial. En 2021 alcanzó los dos mil millones de USD: cuatro veces el valor que tenía en 2020. Aunque en 2022 tuvo una desaceleración, la demanda se mantiene estable y nuevos actores tecnológicos que hacen más fluidas las operaciones están dinamizándolo. En este crecimiento vertiginoso y en el cambio de las reglas del juego que imponen las nuevas tecnologías hay oportunidades y razones para ser cautos.

Consultamos a actores regionales e internacionales, y la sensación general es de confianza, con precaución. “Aunque no sea perfecto, el mercado de CO2 tiene el potencial de ayudarnos a llegar a net zero, siempre y cuando más organizaciones quieran apoyar la descarbonización más allá de sus propias operaciones”, dice Mauro Accurso, gerente de desarrollo de negocios y asesor de sustentabilidad de South Pole para la Península Ibérica. “Tenemos que seguir mejorando el funcionamiento y brindar mayor integridad, transparencia y estandarización al mercado tanto a nivel demanda como oferta para que podamos financiar los proyectos que más beneficios climáticos aporten”.

¿Qué oportunidades hay para Latinoamérica? Para Accurso, “es difícil generalizar, ya que hay casos de países líderes a nivel global como Colombia pero también casos como Argentina o México, que están dando sus primeros pasos y todavía tienen pocos proyectos implementados. Esperamos que el cambio político en Brasil sea positivo y que ayude a invertir en la protección de algunos de los ecosistemas más importantes del mundo. El conocimiento técnico es muy bueno. Hay cierta escasez de talento, ya que el mercado ha crecido muy rápido y son muchos los que buscan profesionales, pero eso sucede también a nivel global. Necesitamos expandir el conocimiento general del mercado para que más actores públicos y privados lo entiendan desde la base, y eso genere confianza para mayor involucramiento. Al final, eso generará más financiamiento para proyectos latinoamericanos y más acción climática en la región”.

Alexis Caporale, Climate Tech Investor en el World Fund, es más crítico: “A pesar de que me encantaría tener una opinión positiva -le dedico mucho tiempo a intentarlo-, creo que los resultados del mercado voluntario de CO2 al día de hoy son negativos. Ha generado más daño climático que beneficio. Puede que sea un tema de madurez de la implementación, pero sospecho que el mecanismo en sí falla al querer resolver con reglas de mercado algo que está mucho más allá del sistema económico. Creo que cada vez más, va a haber aplicaciones específicas donde el impacto puntual sea positivo para la protección o reforestación de áreas concretas (lo cual es importantísimo), pero de ninguna manera me parece que el mecanismo vaya a ser suficiente o relevante para mitigar el cambio climático”.

Para Caporale, la llegada de nuevos actores tecnológicos dinamizó la demanda, pero no tuvo un efecto importante en la oferta. “Por más intentos que hubo por aceitar la verificación, a los hechos se creó una capa de especulación sin mejorar la calidad de los activos. Ya vemos que eso no está terminando bien y queda todavía mucha realidad por chocar. El proyecto más interesante es el de Pachama con Verra, eso sí que puede tener un impacto profundo en el mercado. Creo que el mercado va a tender a la interacción directa entre actores con reputación sólida, sin lograr una regulación estándar global”.

Santos Aguirre, ingeniero ambiental del equipo de Presente, acuerda en la enumeración de los problemas a resolver: “Al ser un mercado de carácter voluntario, con poca regulación cross y muy incipiente, tiene vicios que muchas startups quieren resolver, como la falta de transparencia en las mediciones, los compromisos y reportes de las empresas, la poca precisión y trazabilidad de los proyectos, falta de claridad en precios, falta de proyectos en general y, más aún, de proyectos de calidad”, comenta. “Latinoamérica puede ser un polo productor de proyectos con gran potencial en soluciones basadas en la naturaleza y mucho espacio para desarrollar proyectos de triple impacto que secuestren carbono. El potencial tecnológico de la región y sus costos la posicionan como una zona que puede lograr gran impacto”.

“Al mercado de carbono lo veo con cautela, interés y entusiasmo. A veces siento que hay más interés de los inversores y emprendedores, que lo ven como un potencial de negocio, que de compradores, que en muchos casos todavía están tratando de discernir qué es la ‘compensación de la huella’”, dice Mateo Saavedra, co-founder y carbon strategist de Kolibri.

“Hay que tener cuidado con la tendencia a ‘hypear’ que tienen las startups tech; los desafíos ambientales son complejos y diversos, y es peligroso saltearse pasos o detalles clave. Las empresas están siendo inundadas con mails de vendedores de créditos y plataformas de todo tipo y la mayoría de la gente no sabe bien cómo discernir entre ellas ni cómo priorizarlas frente a otras inversiones ambientales. Yo suelo prestar atención a las startups que están desarrollando soluciones a largo plazo a temas estructurales del mercado. Y tomo con pinzas promesas muy elevadas o soluciones muy rápidas”, agrega Saavedra.

“Otro problema es el uso de los créditos. Las empresas los compran y salen a comunicar de manera excesiva su nuevo estado de carbono neutralidad y hacen demasiado énfasis en que compensaron por completo cualquier impacto ambiental negativo asociado a su existencia, servicio o producto. Es lógico que a mucha gente le haga ruido y que aparezcan artículos como el reciente de The Guardian”, agrega Saavedra. “Creo que va a haber una gran depuración en el mercado, se van a limpiar una buena cantidad de tipos de créditos de CO2 y muchas organizaciones (algunas más antiguas y otras startups más modernas) que no logren ofrecer offsets de calidad”, concluye.

¿Cómo puede mejorar el mercado voluntario de CO2?

Los artículos con títulos sensacionalistas parecen tener el objetivo de desmerecer el trabajo ambiental en su conjunto, siendo funcionales a mantener un status quo perjudicial para nuestro planeta y para nosotros.

En este momento, más que nunca es importante que nos manejemos con rigor científico, que seamos críticos en torno a qué soluciones funcionan y cuáles no, que vayamos mejorando nuestras respuestas a la crisis climática, de biodiversidad y de contaminación, que llevemos adelante las conversaciones que haya que tener. Y que no permitamos que se instalen mensajes negacionistas que minimicen la urgencia de estos problemas, que instalen falsas dicotomías (desarrollo versus ambiente) o que nos lleven a ralentizar nuestra búsqueda de una mejor relación con nuestro planeta.

Por suerte, si seguiste leyendo hasta acá, seguramente sos uno/a más en la búsqueda de soluciones para la transición a una economía regenerativa 😉

Lo que viene

Congreso Forestal (Argentina). Del 27 al 30 de marzo de 2023 se lleva a cabo en la ciudad de Mendoza el VII Congreso Forestal Latinoamericano. Algunos de los temas elegidos para las conferencias principales son la actividad forestal y la bioeconomía como elementos centrales para responder a los retos actuales y las consecuencias invisibles de la deforestación. Más info: www.congresoforestal2023.org.ar

Impacto ciencia (Argentina). Hasta el 29 de marzo está abierta esta convocatoria para startups de base científica con un producto mínimo viable. Los seleccionados recibirán un espacio físico de incubación por un fee competitivo por dos años en el Coworking del Parque de Innovación de la Ciudad de Buenos Aires, asesorías y consultorías, y herramientas de vinculación. El edificio tiene laboratorios de analítica, de microbiología y cultivo celular nivel II y salas aptas para el desarrollo e intercambio de proyectos de base científica. Más info: www.fan.org.ar/noticias/el-parque-de-innovacion-de-la-ciudad-lanzo-una-convocatoria-para-invitar-a-las-startups-que-se-quieran-incubar-en-su-espacio/

Kamay Code (Argentina). El 29 y 30 de marzo se lleva a cabo la primera edición de #KamayCode, que invita a Startups y ScaleUps a presentar soluciones innovadoras que acompañen los desafíos de las compañías inversoras. Entre ellos se encuentra el desafío de tener una huella ambiental positiva. Más info: www.kamaycode.com/buenos-aires-2023/aplicar/

Startup Ciencia 2023 (Chile). Hasta el 4 de abril la Agencia Nacional de Investigación y Desarrollo de Chile, ANID, invita a participar de una convocatoria para promover el crecimiento y el fortalecimiento en etapa temprana de las empresas de base científico-tecnológica en el país a través del co-financiamiento y el apoyo técnico. Se otorgarán hasta 127 millones de pesos chilenos por proyecto. Más info: www.anid.cl/concursos/concurso/?id=1619

Revolución Foodtech (Latam). La aceleradora y plataforma de innovación Innfinito by Grido busca proyectos que quieran “evolucionar la industria alimentaria” hacia un sector más moderno, eficiente y sostenible en todas sus etapas, desde la fabricación de alimentos hasta la distribución y el consumo. Pueden aplicar proyectos o startups en etapas tempranas que desarrollen tecnología e innovaciones para todas las etapas de la cadena de producción, y los elegidos participan de un programa de aceleración con posibilidad de financiamiento. Más info: https://innfinito.biz/portfolio/revolucion-foodtech/

Excelente, profundo, robusto, y bien fundado y citado. Como siempre, gracias.